8月11日に開催されたSBIソーシャルレンディングのセミナーに参加してきました。

本来の集客対象は新規にSBIソーシャルレンディングへの投資を検討している投資家だと思われたのですが、これまで直接話しを伺う機会がなかったので良い機会だと思い参加させてもらうことにしました。ちなみに記事作成時点でSBIソーシャルレンディングへは220万円ほど投資しています。本当はもっと投資したいのですが、1ファンド10万円の上限を設定しているためなかなか増やすことが出来ていません。

セミナーの会場は六本木一丁目のアークヒルズ、SBIホールディングスの会議室でした。SBIソーシャルレンディングの本社は九段なので、投資家にSBIグループの一員であることをアピールする目的でSBIホールディングスのオフィスを選択されたのでしょう。

冒頭、織田社長の挨拶があり、そこでもやはりSBIホールディングスの一員であることを強みとしてお話されていました。 印象的だったのが、SBIソーシャルレンディングの投資案件についてもSBIホールディングの財務部門及び法務部門のチェックを受けてパスしたもののみに投資しているという話で、投資案件の安全性についてはかなり強い自負をお持ちのようでした。貸出先の覆面化・複数化が義務付けられている現状では運営会社のチェック体制に大きく依存しますし、そもそも不動産や担保価値の判断をする経験や能力のない私のような投資家にっとては何とも心強い体制です。

その後佐藤取締役が登壇、セミナーの開始となりました。

内容としては

・ソーシャルレンディングの紹介

・SBIソーシャルレンディングの個別商品ごとの特徴

・SBIソーシャルレンディングの運用状況の紹介

・キャンペーンの紹介

という流れでした。

実際はソーシャルレンディングの初心者向けというより、ある程度の知識を前提にSBIソーシャルレンディングの商品や企業について特徴が説明されていました。私自身理解が深まった部分もありなかなか参考になりました。以下、印象的だった点について順不同で紹介させていただきたいと思います。セミナーの資料をPDFでいただきましたので、そちらもあわせて紹介させていただきます。

・事業の状況

・

2015年7月時点で融資累計は76億円を越えており、登録している投資家は8000人弱だそうです。現状の運用中のファンド金額は32億円、これらのファンドについては毎月B/SとP/Lを作成してチェックしているとのこと、さすがSBIグループです。運用額32億円ということは、手数料収入が年ベースで7000万円〜8000万円程度だと思われます。損益分岐点は超えてるんでしょうか。キャンペーン費用等考慮するともうちょっと売上が必要かもしれないですね。

なお初期の頃に実施していた無担保の個人向けローン商品は、延滞や貸倒れが発生したためにSBIホールディングスから募集を中止するように指導があり2013年7月を持って募集終了されたそうです。この時点では私はまだソーシャルレンディング投資を始めていなかったのですが、なぜ中止する必要があったのかは興味がありますので機会があれば伺ってみたいものです。日本で消費者ローン商品(いわゆるP2P)が一向に伸びなかった理由はなんなんだろうとずーっと気になってます。法定の上限金利が低すぎる?消費者ローンの小口化に制限がある?分散プラットフォームが作れない?貸し手のモラルはザートを防ぐ手段がない?他の貸し手との競合?

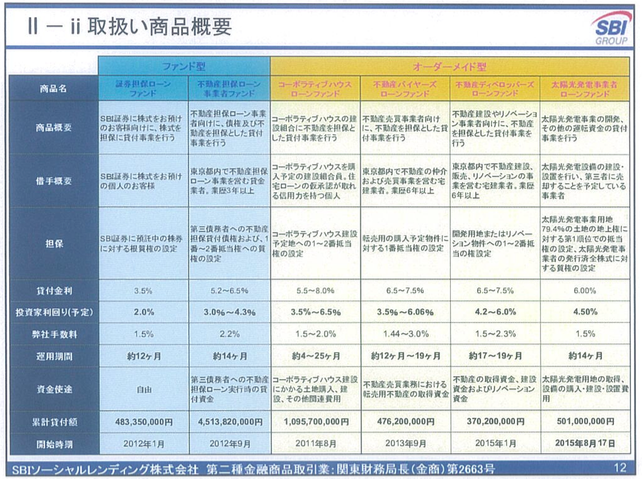

・現状商品一覧

SBIソーシャルレンディングの取扱商品一覧です。左にあるファンド型は常時募集で、右のオーダーメード型は不定期に借り手の希望があった場合に募集されます。オーダーメード型の方が若干金利が高いこともあり人気があるのですがポンポン出てくる感じはないです。一時募集の多かったコーポラティブハウスローンは、銀行融資をうける事が事前に確認できている人を対象に建物ができるまでのつなぎ融資を行うもので、なかなかリスクとリターンのバランスが良い商品だったのですが、最近は銀行自体がつなぎ融資も行うようになって案件が減ってしまっているそうです。

・今後の新規募集方針

現状SBIソーシャルレンディングでは不動産担保ローンと証券担保ローン以外はあまり募集がかかっていませんが、今回募集される「太陽光発電事業者ローン」を皮切りに募集案件を増やしていく方針とのことです。検討が進んでいる具体的なものとして「地熱発電事業者向け」「サービサー(債権回収業者)向け」「ファクタリング事業者向け」などがあげられていました。また、現状ファンドの運用残高が32億円程度なのを年度末には100億円程度まで拡大していきたい、という発言がありました。半年で70億円近く引き上げるということは、償還されるものを考慮すると毎月12億円〜13億円のペースで募集が必要になります。現状おそらく月あたり3億円〜4億円だと思いますので、3倍を越える成長を達成する必要があります。貸出先の確保は進んでいるようなので併せて投資家の確保を進めるためにSBI証券での広告などが実施されているのでしょう。SBIソーシャルレンディングは出金手数料が420円と他の企業と比べて圧倒的に高い金額になっています。これも意図的に高い設定にしているようで、一旦預けた資金はそのまま運用して欲しいという方針の現れのようです。再投資時の0.5%キャッシュバックと合わせることで、資金の流出を防ごうとしている意図が見て取れますが、投資家獲得のマーケティングコストが0.5%以上かかると判断しているということなんでしょう。

SBIソーシャルレンディングへ追加投資をしたいと思っている私にとっては朗報でした。毎月2−3案件ずつ追加できれば1案件10万円ずつでも、投資元本300万円越えを達成できそうです。きちんと分散できれば500万円くらいまで増やしても良いと思っていますのでどんどん追加して欲しいですね。

本来の集客対象は新規にSBIソーシャルレンディングへの投資を検討している投資家だと思われたのですが、これまで直接話しを伺う機会がなかったので良い機会だと思い参加させてもらうことにしました。ちなみに記事作成時点でSBIソーシャルレンディングへは220万円ほど投資しています。本当はもっと投資したいのですが、1ファンド10万円の上限を設定しているためなかなか増やすことが出来ていません。

セミナーの会場は六本木一丁目のアークヒルズ、SBIホールディングスの会議室でした。SBIソーシャルレンディングの本社は九段なので、投資家にSBIグループの一員であることをアピールする目的でSBIホールディングスのオフィスを選択されたのでしょう。

冒頭、織田社長の挨拶があり、そこでもやはりSBIホールディングスの一員であることを強みとしてお話されていました。 印象的だったのが、SBIソーシャルレンディングの投資案件についてもSBIホールディングの財務部門及び法務部門のチェックを受けてパスしたもののみに投資しているという話で、投資案件の安全性についてはかなり強い自負をお持ちのようでした。貸出先の覆面化・複数化が義務付けられている現状では運営会社のチェック体制に大きく依存しますし、そもそも不動産や担保価値の判断をする経験や能力のない私のような投資家にっとては何とも心強い体制です。

その後佐藤取締役が登壇、セミナーの開始となりました。

内容としては

・ソーシャルレンディングの紹介

・SBIソーシャルレンディングの個別商品ごとの特徴

・SBIソーシャルレンディングの運用状況の紹介

・キャンペーンの紹介

という流れでした。

実際はソーシャルレンディングの初心者向けというより、ある程度の知識を前提にSBIソーシャルレンディングの商品や企業について特徴が説明されていました。私自身理解が深まった部分もありなかなか参考になりました。以下、印象的だった点について順不同で紹介させていただきたいと思います。セミナーの資料をPDFでいただきましたので、そちらもあわせて紹介させていただきます。

・事業の状況

・

2015年7月時点で融資累計は76億円を越えており、登録している投資家は8000人弱だそうです。現状の運用中のファンド金額は32億円、これらのファンドについては毎月B/SとP/Lを作成してチェックしているとのこと、さすがSBIグループです。運用額32億円ということは、手数料収入が年ベースで7000万円〜8000万円程度だと思われます。損益分岐点は超えてるんでしょうか。キャンペーン費用等考慮するともうちょっと売上が必要かもしれないですね。

なお初期の頃に実施していた無担保の個人向けローン商品は、延滞や貸倒れが発生したためにSBIホールディングスから募集を中止するように指導があり2013年7月を持って募集終了されたそうです。この時点では私はまだソーシャルレンディング投資を始めていなかったのですが、なぜ中止する必要があったのかは興味がありますので機会があれば伺ってみたいものです。日本で消費者ローン商品(いわゆるP2P)が一向に伸びなかった理由はなんなんだろうとずーっと気になってます。法定の上限金利が低すぎる?消費者ローンの小口化に制限がある?分散プラットフォームが作れない?貸し手のモラルはザートを防ぐ手段がない?他の貸し手との競合?

・現状商品一覧

SBIソーシャルレンディングの取扱商品一覧です。左にあるファンド型は常時募集で、右のオーダーメード型は不定期に借り手の希望があった場合に募集されます。オーダーメード型の方が若干金利が高いこともあり人気があるのですがポンポン出てくる感じはないです。一時募集の多かったコーポラティブハウスローンは、銀行融資をうける事が事前に確認できている人を対象に建物ができるまでのつなぎ融資を行うもので、なかなかリスクとリターンのバランスが良い商品だったのですが、最近は銀行自体がつなぎ融資も行うようになって案件が減ってしまっているそうです。

・今後の新規募集方針

現状SBIソーシャルレンディングでは不動産担保ローンと証券担保ローン以外はあまり募集がかかっていませんが、今回募集される「太陽光発電事業者ローン」を皮切りに募集案件を増やしていく方針とのことです。検討が進んでいる具体的なものとして「地熱発電事業者向け」「サービサー(債権回収業者)向け」「ファクタリング事業者向け」などがあげられていました。また、現状ファンドの運用残高が32億円程度なのを年度末には100億円程度まで拡大していきたい、という発言がありました。半年で70億円近く引き上げるということは、償還されるものを考慮すると毎月12億円〜13億円のペースで募集が必要になります。現状おそらく月あたり3億円〜4億円だと思いますので、3倍を越える成長を達成する必要があります。貸出先の確保は進んでいるようなので併せて投資家の確保を進めるためにSBI証券での広告などが実施されているのでしょう。SBIソーシャルレンディングは出金手数料が420円と他の企業と比べて圧倒的に高い金額になっています。これも意図的に高い設定にしているようで、一旦預けた資金はそのまま運用して欲しいという方針の現れのようです。再投資時の0.5%キャッシュバックと合わせることで、資金の流出を防ごうとしている意図が見て取れますが、投資家獲得のマーケティングコストが0.5%以上かかると判断しているということなんでしょう。

SBIソーシャルレンディングへ追加投資をしたいと思っている私にとっては朗報でした。毎月2−3案件ずつ追加できれば1案件10万円ずつでも、投資元本300万円越えを達成できそうです。きちんと分散できれば500万円くらいまで増やしても良いと思っていますのでどんどん追加して欲しいですね。