インデックス投資の成否を左右するのは、長期に継続することが重要なポイントになります。

前回見たとおり、人には「損失回避」と「デフォルト設定がある場合それが優先されやすい」といった習性があるので、それを考慮するとコスト構造や投資手法の優劣以前に、長期に計画通り継続するために「自動的かつ定期的に売買できるか」といった点、具体的には「定期(毎月)自動積立」ができるかどうか、という点が重要になりそうです。

一般的に「定期(毎月)自動積立」ができるのは「ドルコスト平均法」で「投資信託」を購入する場合だけです。最初に設定すれば以降は自動的に積み立てられるのでないとかならず購入時期のズレや購入忘れ等に繋がる可能性が高いです。「最初に設定して自動化する」というのは、ものすごく重要なポイントです。

また自動化されていると「購入する資産価格を見なくてよい」というのも実は重要です。普通の人は頻繁に資産価格を見るのは止めたほうが良いです。

〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜

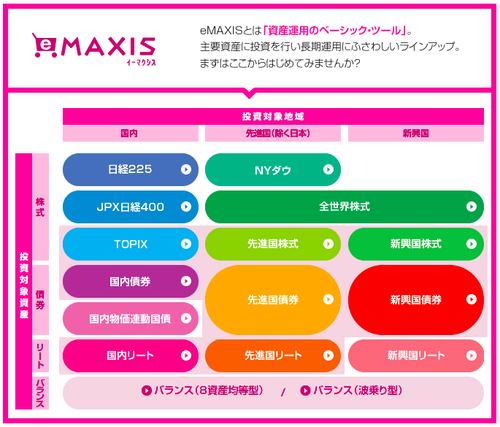

今は停止していますが、以前は三菱UFJ国際投信のeMAXISシリーズを積立購入していました。例えばTOPIX連動で見てみると「eMAXIS TOPIXインデックス」は信託報酬は0.432%なんですが、同じ三菱UFJ国際投信の「MAXISトピックス上場投信」というETFの場合はわずか0.08424%です。これだけ見ると圧倒的にETFが有利です。常に合理的に行動できる自信がある人はETFを使って投資する方が有利になるケースが少なく無いと思いますが、私は普通の人間なので定期的に自動積立できるeMAXISを選択しました。

eMAXISシリーズは有名なのでほとんどの方はご存知だと思いますが、ネットでの定期インデックス投資に大変適した商品設計になっています。

ETFと比べれれば劣るとはいえ、投資信託としては信託報酬が低く抑えられているのに加え、ノーロード(販売手数料無料)で信託財産留保額も無料です。

しかも取り扱っている証券会社によっては、銀行口座から自動引落で積立できますので最初に設定してしまえば後はすべて自動でドルコスト平均法での投資を行えます。私はメインに使っている銀行が三菱UFJなので、当時eMAXISの自動積立のためだけにカブドットコム証券に口座を開設しました。給料日あるいは給料日の翌日に給料口座から引き落とす設定にしておけば否応なく積み立てられます。

(カブドットコム証券の積立設定画面。「自動引落」が選択できる)

また投資できるマーケットも大変多く、なんだったらこのシリーズだけでアセットアロケーションを含めた分散投資が完結できそうです。いずれも分配金が出ないので税金で目減りすること無く長期の再投資複利効果を得られるようになっているのもインデックス長期投資向きだと思います。

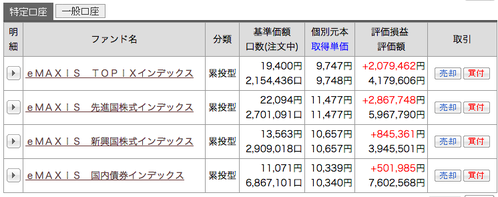

私自身、積立はいったん停止していますが、今でも株インデックス(TOPIX、先進国株式、新興国株式)と国内債券インデックスを保有しています。先進国株式インデックスはMSCIコクサイ(日本を除く先進国市場)への連動、新興国株式インデックスはMSCIエマージング・マーケットの連動、国内債券はNOMURA-BPI総合指数との連動を行う商品です。

市況の良さもあり大幅なプラスで「買っててよかった」という状況です。最終的に現金化するのはまだ何年も先であくまでも途中経過ではありますが、やっぱり気持ちいいですね。今後アセットアロケーションの状況を見ながら再開のタイミングを検討しています。

同様の商品で、三井住友トラストのSMTインデックスシリーズがあります。信託コストは現状eMAXISよりもSMTシリーズの方が有利なようなので今から新規で始めるのであればSMTの方が良さそうです。

ETFや投資信託の話になると、「手数料・コストをいかに抑えるかというのが成功の秘訣」的な論調が一般化されています。確かにコストを抑えることは重要ですが、人間の性質を考えると「長く続ける仕組みを作れること」がより重要ではないかと感じています。人の思考上のバイアスやヒューリスティクスを理解して、合理的に判断できるようになることは投資行動に多大なるプラスの影響を与えてくれます。

前回ご紹介したダニエル・カーネマンの「ファスト&スロー(上・下)」は資産運用を行う上で大変示唆に富んだ内容になっていますので、機会があれば改めて紹介したいと思っています。

前回見たとおり、人には「損失回避」と「デフォルト設定がある場合それが優先されやすい」といった習性があるので、それを考慮するとコスト構造や投資手法の優劣以前に、長期に計画通り継続するために「自動的かつ定期的に売買できるか」といった点、具体的には「定期(毎月)自動積立」ができるかどうか、という点が重要になりそうです。

一般的に「定期(毎月)自動積立」ができるのは「ドルコスト平均法」で「投資信託」を購入する場合だけです。最初に設定すれば以降は自動的に積み立てられるのでないとかならず購入時期のズレや購入忘れ等に繋がる可能性が高いです。「最初に設定して自動化する」というのは、ものすごく重要なポイントです。

また自動化されていると「購入する資産価格を見なくてよい」というのも実は重要です。普通の人は頻繁に資産価格を見るのは止めたほうが良いです。

〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜

今は停止していますが、以前は三菱UFJ国際投信のeMAXISシリーズを積立購入していました。例えばTOPIX連動で見てみると「eMAXIS TOPIXインデックス」は信託報酬は0.432%なんですが、同じ三菱UFJ国際投信の「MAXISトピックス上場投信」というETFの場合はわずか0.08424%です。これだけ見ると圧倒的にETFが有利です。常に合理的に行動できる自信がある人はETFを使って投資する方が有利になるケースが少なく無いと思いますが、私は普通の人間なので定期的に自動積立できるeMAXISを選択しました。

eMAXISシリーズは有名なのでほとんどの方はご存知だと思いますが、ネットでの定期インデックス投資に大変適した商品設計になっています。

ETFと比べれれば劣るとはいえ、投資信託としては信託報酬が低く抑えられているのに加え、ノーロード(販売手数料無料)で信託財産留保額も無料です。

しかも取り扱っている証券会社によっては、銀行口座から自動引落で積立できますので最初に設定してしまえば後はすべて自動でドルコスト平均法での投資を行えます。私はメインに使っている銀行が三菱UFJなので、当時eMAXISの自動積立のためだけにカブドットコム証券に口座を開設しました。給料日あるいは給料日の翌日に給料口座から引き落とす設定にしておけば否応なく積み立てられます。

(カブドットコム証券の積立設定画面。「自動引落」が選択できる)

また投資できるマーケットも大変多く、なんだったらこのシリーズだけでアセットアロケーションを含めた分散投資が完結できそうです。いずれも分配金が出ないので税金で目減りすること無く長期の再投資複利効果を得られるようになっているのもインデックス長期投資向きだと思います。

私自身、積立はいったん停止していますが、今でも株インデックス(TOPIX、先進国株式、新興国株式)と国内債券インデックスを保有しています。先進国株式インデックスはMSCIコクサイ(日本を除く先進国市場)への連動、新興国株式インデックスはMSCIエマージング・マーケットの連動、国内債券はNOMURA-BPI総合指数との連動を行う商品です。

市況の良さもあり大幅なプラスで「買っててよかった」という状況です。最終的に現金化するのはまだ何年も先であくまでも途中経過ではありますが、やっぱり気持ちいいですね。今後アセットアロケーションの状況を見ながら再開のタイミングを検討しています。

同様の商品で、三井住友トラストのSMTインデックスシリーズがあります。信託コストは現状eMAXISよりもSMTシリーズの方が有利なようなので今から新規で始めるのであればSMTの方が良さそうです。

ETFや投資信託の話になると、「手数料・コストをいかに抑えるかというのが成功の秘訣」的な論調が一般化されています。確かにコストを抑えることは重要ですが、人間の性質を考えると「長く続ける仕組みを作れること」がより重要ではないかと感じています。人の思考上のバイアスやヒューリスティクスを理解して、合理的に判断できるようになることは投資行動に多大なるプラスの影響を与えてくれます。

前回ご紹介したダニエル・カーネマンの「ファスト&スロー(上・下)」は資産運用を行う上で大変示唆に富んだ内容になっていますので、機会があれば改めて紹介したいと思っています。