先月のSBI債に当選したので気を良くしてSBIソーシャルレンディングへの追加投資を計画していましたが、今週タイミングよくデベロッパーファンドの募集がありました。SBIソーシャルレンディングとしてはなかなか条件の良い5%、17ヶ月です。ただ、SBIソーシャルレンディングのオーダーメード型のファンドは発売直後に売り切れることが多いので、買いたくても買えないことが少なくありません。

案件のリスク度合いがわからないので、案件あたりの通常上限に設定している50万円を投資すべく、発売タイミングの23日9時少し前にログインして挑んだところ、あっさりゲット。何かSBIグループと相性が良くなってきてる気が・・・。

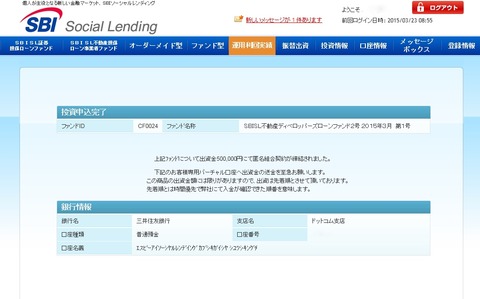

申込み完了後、指定された口座へ資金を送金して完了です。しかし、なんで送付先が住信SBI銀行でなく三井住友銀行なんなんですかね?SBIの持分が50%とはいえ同じSBIの冠つけてる住信SBI銀行の方が自然だと思うんですが。

案件のリスク度合いがわからないので、案件あたりの通常上限に設定している50万円を投資すべく、発売タイミングの23日9時少し前にログインして挑んだところ、あっさりゲット。何かSBIグループと相性が良くなってきてる気が・・・。

申込み完了後、指定された口座へ資金を送金して完了です。しかし、なんで送付先が住信SBI銀行でなく三井住友銀行なんなんですかね?SBIの持分が50%とはいえ同じSBIの冠つけてる住信SBI銀行の方が自然だと思うんですが。

![ブラック・スワン[上]―不確実性とリスクの本質](http://ecx.images-amazon.com/images/I/41snE5NgDHL._SL160_.jpg)

![ブラック・スワン[下]―不確実性とリスクの本質](http://ecx.images-amazon.com/images/I/41wvOZMTryL._SL160_.jpg)